Key Takeaways

- Insulin ist ein lebenswichtiges Medikament, doch die Hersteller stehen seit Jahren wegen der hohen Preise in der Kritik. Im Jahr 2023 wurden die Preise für die meisten Insulinpräparate in den USA im Zuge des Inflation Reduction Act deutlich gesenkt, was die Einnahmen der Hersteller belastete.

- GLP-1-Präparate haben stark an Bedeutung gewonnen. Ursprünglich zur Behandlung von Typ-2-Diabetes im Frühstadium entwickelt, werden sie heute auch zur Gewichtsreduktion eingesetzt. Da für diese Medikamente keine Preisobergrenzen gelten, können Hersteller deutlich höhere Margen erzielen.

- Die drei großen Anbieter verlagern ihren Forschungsschwerpunkt zunehmend auf GLP-1-Arzneimittel, zulasten des Insulinsegments. Dies hat zu Versorgungsengpässen bei Insulin beigetragen und erschwert insbesondere Menschen mit Typ-1-Diabetes den Zugang zu diesem lebensnotwendigen Medikament.

Im Jahr 2023 lebten in den USA 40,1 Millionen Menschen mit Diabetes, wobei 95 % von ihnen an Typ‑2‑Diabetes litten, wie die berichten. Langfristig kann die Erkrankung zu Herzinfarkten, Schlaganfällen, Nierenschäden und weiteren schweren Folgeerkrankungen führen. Seit den 1930er‑Jahren gilt Insulin als lebensrettende Standardtherapie, weil es den Blutzuckerspiegel zuverlässig reguliert. Doch nun wird der über Jahrzehnte relativ stabile Insulinmarkt durch sogenannte Glucagon-like Peptide-1-Rezeptoragonisten (GLP-1-RA) durcheinandergewirbelt.

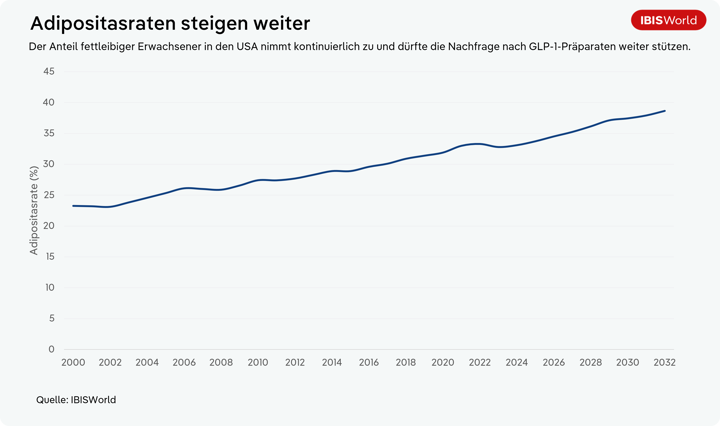

Diese Arzneimittel haben in den vergangenen Jahren einen regelrechten Boom erlebt, weil sie bei der Behandlung von Typ‑2‑Diabetes ebenso wirksam sind wie bei Adipositas. Präparate wie Ozempic und Wegovy haben sich nicht zuletzt durch ihre starke Präsenz in den sozialen Medien und den offenen Umgang zahlreicher Prominenter mit der Einnahme fest im öffentlichen Bewusstsein verankert. Inzwischen gehören GLP‑1‑Medikamente zu den wichtigsten Wachstumstreibern der globalen Pharmabranche.

Da sich der GLP-1-Markt als äußerst lukrativ erwiesen hat, richten ehemalige Insulinhersteller ihre Strategien zunehmend auf peptidbasierte Wirkstoffe aus. Die damit verbundene Umverteilung von Ressourcen geht jedoch mit Investitionskürzungen und der Einstellung einzelner Insulinpräparate einher, was die Versorgungslage verschlechtert und vielen Patienten den Zugang zu dem für sie lebensnotwendigen Insulin erschwert.

Warum ist Insulin so teuer geworden?

In den USA ist Insulin seit Jahrzehnten Gegenstand erheblicher Preiskontroversen. Humalog, eines der weltweit am häufigsten eingesetzten Insulinpräparate, kam 1996 zu einem Preis von 21,23 US‑Dollar pro 10‑Milliliter‑Durchstechflasche auf den Markt. Bis 2023 stieg der Preis auf 274 US‑Dollar, ein Plus von 1.290 %. Da Insulin für Menschen mit Diabetes unverzichtbar ist, haben diese massiven Preisaufschläge für erhebliche Kritik gesorgt. Als Reaktion darauf wurden schließlich gesetzliche Preisobergrenzen eingeführt, welche die Nettogewinne der Hersteller spürbar verringern.

Drei Unternehmen dominieren die weltweite Insulinproduktion: Eli Lilly, Sanofi und Novo Nordisk. Gemeinsam haben sie einen stark konzentrierten Markt geschaffen und verantworten über 90 % der Insulinproduktion in den USA. Das US-amerikanische Unternehmen Eli Lilly und das skandinavische Unternehmen Novo Nordisk gehörten zu den ersten Herstellern von Insulin, wodurch sie früh Skaleneffekte erzielen konnten. Diese Größenvorteile ermöglichten es ihnen, umfangreich in Forschung zu investieren und die Weiterentwicklung des Medikaments kontinuierlich voranzutreiben.

Insulin ist zudem ein Biologikum, das heißt, es wird aus lebenden Zellen hergestellt und nicht aus einfachen chemischen Verbindungen. Dementsprechend ist die Produktion kostenintensiver und es sind klinische Studien erforderlich, um die Vergleichbarkeit seiner Struktur mit bereits auf dem Markt befindlichen Produkten nachzuweisen. Große Hersteller sind daher besser in der Lage, die hohen Produktionskosten zu tragen. Aufgrund der hohen Marktkonzentration können diese Unternehmen die Preise zudem künstlich erhöhen, wobei die Kosten auch entlang der Lieferkette weiter ansteigen.

In den 1960er-Jahren begannen Versicherungsunternehmen, ihren Versicherten Leistungen fĂĽr verschreibungspflichtige Medikamente (Prescription Drug Plans, PDPs) anzubieten. In diesem Zusammenhang wurden sogenannte Pharmacy Benefit Manager (PBMs) geschaffen, um die Verwaltung dieser Programme zu ĂĽbernehmen. In den USA fungieren PBMs als Vermittler zwischen Herstellern und Versicherern und verhandeln darĂĽber, welche Medikamente in die Listen der von den Krankenversicherungen erstatteten Arzneimittel aufgenommen werden.

Für ihre Rolle erhalten sie eine Beteiligung an den Umsätzen, was Anreize schafft, höhere Preise durchzusetzen. Dabei werden Hersteller, die besonders hohe Rabatte (also nachträgliche Rückzahlungen auf den Medikamentenpreis) anbieten, häufig mit einer bevorzugten Platzierung auf der Erstattungsliste belohnt. Ein hoher Listenpreis geht nicht selten mit entsprechend großzügigen Rückvergütungen an die PBMs einher. Diese Struktur hat maßgeblich zu steigenden Insulinpreisen beigetragen. Laut einer Studie des aus dem Jahr 2023 liegt der durchschnittliche Eigenanteil bei 58 US-Dollar für Versicherte und 123 US-Dollar für Nichtversicherte.

Die hohen Insulinpreise haben erheblichen Widerstand bei Patienten, Apotheken, Ă„°ůłúłŮ±đ˛Ô und staatlichen Stellen ausgelöst. Ă–ffentliche Forderungen nach einer Regulierung der Arzneimittelpreise mĂĽndeten schlieĂźlich im Inflation Reduction Act von 2022. Im Rahmen dieses Gesetzes wurde der Insulinpreis fĂĽr Senioren im Medicare-Programm auf 35 US-Dollar pro Monat gedeckelt. Die Biden-Regierung kĂĽndigte an, diese Preisobergrenze auf alle US-Amerikaner ausweiten zu wollen, unter der Trump-Regierung wurden in diesem Zusammenhang bislang jedoch kaum Fortschritte erzielt.

Darüber hinaus sieht das Gesetz Sanktionen für Pharmaunternehmen vor, die ihre Preise stärker als die Inflationsrate anheben. Durch Preissenkungen konnten die Hersteller ihre Margen bei an Medicaid-Empfänger abgegebenen Produkten sichern. Die Regulierung zwang alle drei großen Hersteller dazu, die Listenpreise für zahlreiche Insulinpräparate im Jahr 2023 um bis zu 80 % zu senken und den Eigenanteil der Patienten auf rund 35 US-Dollar pro Monat zu begrenzen. Zwar belastete die Senkung der Listenpreise für Insulin die Umsätze der Hersteller, doch die PBM‑Vertriebskette hatte ohnehin verhindert, dass ein wesentlicher Teil der Gewinne aus dem Insulingeschäft bei den Produzenten verbleibt.

Allerdings führte die Reduzierung der Listenpreise auch dazu, dass Hersteller den PBMs keine hohen Rabatte mehr gewähren konnten. Dadurch sank die Bereitschaft der PBMs, Insulinpräparate in ihre Erstattungslisten aufzunehmen, was wiederum die Nutzung dieser Medikamente verringerte. Anfang 2024 kündigte Novo Nordisk an, den Vertrieb seines langwirksamen Insulins Levemir einzustellen, unter anderem weil viele Krankenversicherungen das Präparat von ihren Erstattungslisten strichen, wodurch der Zugang für Versicherte um rund sank.

Warum haben Hersteller ihren Fokus auf łŇł˘±Ę‑1‑Präparate verlagert?

Parallel zur zunehmenden staatlichen Regulierung der Insulinpreise rückten GLP‑1‑Arzneimittel immer stärker in den Fokus des Marktes. Ursprünglich wurden sie Mitte der 2000er-Jahre zur Behandlung von Typ‑2‑Diabetes eingeführt, um den Blutzuckerspiegel zu regulieren. Im Rahmen klinischer Studien zeigte sich jedoch, dass die Wirkstoffe zusätzlich zu einem signifikanten Gewichtsverlust führen können.

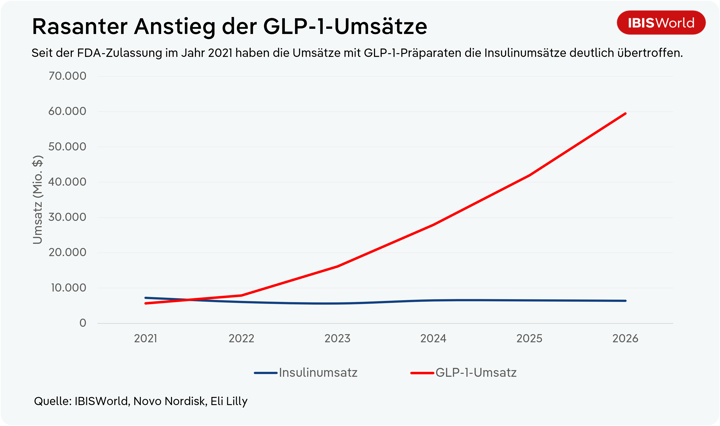

Anders als herkömmliches Insulin verlangsamen GLP‑1‑RA die Magenentleerung in den Dünndarm, wodurch das Sättigungsgefühl länger anhält und die Nahrungsaufnahme sinkt. Mit der Zulassung von Wegovy im Jahr 2021 kam erstmals ein GLP‑1‑Präparat speziell zur Gewichtsreduktion auf den Markt. Seitdem ist die Nachfrage förmlich explodiert und viele Krankenversicherungen übernehmen mittlerweile die Kosten für die Behandlung von Übergewicht und Adipositas.

Während Insulin in vielen Fällen unverzichtbar ist, wirken GLP‑1‑RA nur ergänzend zur körpereigenen Insulinproduktion. Entsprechend ist der politische Druck zur EinfĂĽhrung von Preisobergrenzen bislang geringer. FĂĽr Hersteller bedeutet dies, dass sie trotz derselben Vertriebsstrukturen ĂĽber PBMs deutlich höhere Margen erzielen können. Nach Angaben der liegen die monatlichen Kosten fĂĽr GLP‑1‑Therapien bei etwa 700 bis 800 US‑D´Ç±ô±ô˛ą°ů.

In der Folge haben einige Unternehmen ihre strategischen Prioritäten zulasten von Insulin verschoben. So verzeichnete Novo Nordisk, Anbieter der GLP‑1‑Präparate Wegovy und Ozempic, laut einem Bericht der aus dem Jahr 2024 einen Anstieg des Aktienkurses um mehr als 400 % gegenüber dem Niveau vor der Pandemie. Im November 2024 kündigte das Unternehmen zudem an, die Produktion von Humaninsulin-Pens zwischen 2024 und Ende 2026 schrittweise einzustellen.

Wie hat der verstärkte Fokus auf łŇł˘±Ę‑1‑RA zu Engpässen bei Insulin fĂĽr Menschen mit Typ‑1‑Diabetes gefĂĽhrt?

Obwohl sowohl Typ‑1‑ als auch Typ‑2‑Diabetes durch erhöhte Blutzuckerwerte gekennzeichnet sind, unterscheiden sich die Ursachen grundlegend. Typ‑1‑Diabetes ist eine Autoimmunerkrankung, bei der die körpereigene Insulinproduktion stark eingeschränkt ist, während Typ‑2‑Diabetes auf eine gestörte Insulinverwertung zurückzuführen ist. Insulinpräparate können bei beiden Formen helfen, indem sie das fehlende Insulin ersetzen oder ergänzen und so den Zellen ermöglichen, Glukose aufzunehmen und als Energie zu nutzen.

łŇł˘±Ę‑1‑Medikamente stĂĽtzen sich auf die natĂĽrliche Insulinbildung des Körpers und tragen dazu bei, dass dieses Insulin effektiver zum Einsatz kommt. Zwar ersetzen sie die Wirkung von Insulin nicht vollständig, erzielen jedoch vergleichbare Effekte, darunter eine verbesserte Blutzuckerkontrolle, Gewichtsreduktion und ein geringeres Risiko fĂĽr Unterzuckerungen. Menschen mit Typ‑2‑Diabetes im FrĂĽhstadium können GLP‑1‑RA teilweise auch als alleinige Therapie einsetzen, da sie die Insulinproduktion des Körpers anregen und so helfen, den Blutzuckerspiegel im Zielbereich zu halten.

Als Ersatztherapie kommen GLP-1-Wirkstoffe jedoch nur für Typ-2-Diabetes infrage. Da sie selbst kein Insulin bereitstellen, sind sie für Menschen mit Typ-1-Diabetes nicht ausreichend, um eine Insulintherapie zu ersetzen. Dennoch können sie unterstützend wirken, indem sie die Blutzuckerkontrolle verbessern und den Insulinbedarf senken. Derzeit wird ihr Einsatz bei Typ-1-Diabetes intensiv erforscht. Eine Studie der aus dem April 2026 zeigte, dass Patienten mit Typ-1-Diabetes, die Ozempic oder Mounjaro einnahmen, ein geringeres Risiko für Herzinfarkte und terminale Nierenerkrankungen aufwiesen. Eine weitere Untersuchung der vom März 2026 ergab zudem eine niedrigere Sterblichkeit sowie weniger Krankenhausaufenthalte in dieser Patientengruppe.

Gleichzeitig hat die verstärkte Fokussierung auf diese neuen Therapien dazu geführt, dass Menschen mit Typ-1-Diabetes zunehmend Schwierigkeiten haben, an die für sie unverzichtbaren Medikamente zu gelangen. Selbsthilfegruppen berichten von einem deutlichen Anstieg der Anfragen nach Insulin infolge wiederkehrender Engpässe, die sich dadurch verschärfen, dass Hersteller bestimmte Produkte vom Markt nehmen. So stellte Eli Lilly im Jahr 2024 die Produktion der 3-Milliliter-Durchstechflasche von Humalog ein, die insbesondere in der stationären Versorgung eingesetzt wird. Es ist zu erwarten, dass sich dieser Trend fortsetzt, da die Gewinnmargen bei diesen Präparaten vergleichsweise gering sind.

Wie reagieren Hersteller auf das wachsende Interesse an GLP‑1‹߳ó±đ°ů˛ą±čľ±±đ˛Ô?

Mit der zunehmenden Verschreibung von łŇł˘±Ę‑1‑Präparaten zu stark steigenden Preisen verliert Insulin als Umsatzträger an Bedeutung. Zwar bleibt die Nachfrage nach Insulin in wichtigen Bereichen stabil, etwa bei Menschen mit Typ‑1‑Diabetes oder Typ‑2‑Diabetes im fortgeschrittenen Stadium sowie in der öffentlichen Beschaffung, doch verlagern sich das Anlegerinteresse und das Investitionsvolumen klar in Richtung GLP‑1‑R´ˇ.

Novo Nordisk und Eli Lilly haben in den USA neue, auf GLP‑1-RA ausgerichtete Produktionskapazitäten aufgebaut oder angekündigt. Hintergrund sind unter anderem angedrohte Zölle der Trump‑Regierung auf patentgeschützte Arzneimittel von Unternehmen, die keine inländischen Produktionsstätten errichten. Parallel dazu nehmen die Hersteller weiterhin verschiedene Insulinprodukte vom Markt, darunter Levemir, Humalog-/Humulin‑Durchstechflaschen sowie Ryzodeg FlexTouch.

Während große Pharmaunternehmen ihren Schwerpunkt auf GLP‑1-RA verlagern, eröffnen sich für kleinere Anbieter Chancen, ihren Anteil am Insulinmarkt auszubauen. Ein Beispiel ist Civica Rx, ein 2018 von mehreren US-amerikanischen Krankenhausverbünden und gemeinnützigen Organisationen gegründetes Non-Profit-Unternehmen, das Generika herstellt. Das Unternehmen brachte im Januar 2026 ein eigenes Insulin auf den Markt, das im Segment der langwirksamen Insuline als Produkt mit dem niedrigsten Listenpreis vermarktet wird.

Unternehmen, die frühzeitig auf GLP‑1-RA setzen, sind besonders gut positioniert, um von diesem dynamisch wachsenden Markt zu profitieren. Zahlreiche kleinere Hersteller entwickeln eigene GLP‑1‑Wirkstoffe, um mit etablierten Marken zu konkurrieren. Andere treiben Innovationen voran, welche die Anwendung effizienter und patientenfreundlicher machen.

Structure Therapeutics arbeitet beispielsweise an einer oral einnehmbaren GLP‑1‑Tablette als Alternative für Patienten, die Injektionen scheuen. Altimmune wiederum entwickelt einen dualen GLP-1-/Glukagon-Rezeptoragonisten, der im Gegensatz zu derzeit verfügbaren Therapien Muskelmasse erhalten soll, statt sie zusammen mit Fett abzubauen. Mit zunehmenden Investitionen in die Forschung eröffnen sich diesen Unternehmen zusätzliche Möglichkeiten, sich im Wettbewerb zu differenzieren.

Final Word

Der sich wandelnde Markt fĂĽr Insulin und łŇł˘±Ę‑1‑RA deutet auf ein kĂĽnftig fragiles Gleichgewicht hin. FĂĽr Menschen mit Typ‑2‑Diabetes erweitert das Wachstum der łŇł˘±Ę‑1‑Präparate die therapeutischen Optionen deutlich. Gleichzeitig wirft die strategische Neuausrichtung der Hersteller Fragen zur langfristigen Versorgungssicherheit fĂĽr jene auf, die auf Insulin angewiesen sind.

Bereits heute sehen sich Patienten, die zuvor inzwischen eingestellte Insulinpens verwendet haben, gezwungen, auf Spritzen und Durchstechflaschen auszuweichen. Dies erschwert die Anwendung, da Betroffene die Dosierung selbst genau bestimmen und die Injektion eigenhändig durchführen müssen. Setzt sich der Trend fort, dass große Hersteller bestimmte Insulinprodukte vom Markt nehmen, würden laut einem Bericht von aus dem Jahr 2024 künftig mehr Betroffene auf ältere, fehleranfälligere Verabreichungsformen zurückgreifen müssen.

Auch die Hersteller von łŇł˘±Ę‑1‑Präparaten sehen sich zunehmend mit Kritik an ihrer Preisgestaltung konfrontiert. Im Mai 2026 fĂĽhrte Maryland als erster US-Bundesstaat eine in öffentlichen Gesundheitsprogrammen ein. Diese MaĂźnahme dient zwar in erster Linie der Begrenzung der öffentlichen Ausgaben, könnte jedoch indirekt die Eigenbeteiligung der Versicherten senken und so preisdämpfend wirken.

Weitere Bundesstaaten, darunter Colorado, prüfen ähnliche Ansätze. Darüber hinaus hat Kanada im April 2026 das erste zugelassen, nachdem der Exklusivitätsschutz von Novo Nordisk im Januar ausgelaufen war. Mit der zunehmenden Verbreitung von Generika in den USA ist daher mit spürbaren Preisrückgängen zu rechnen.

GLP-1-Präparate haben maßgeblich dazu beigetragen, rückläufige Umsätze im Insulingeschäft zu kompensieren. Mit zunehmender Marktreife dürfte sich der Wettbewerb stärker über den Preis definieren, um Patienten langfristig zu binden. Gleichzeitig wird die weitere Entwicklung entscheidend davon abhängen, ob es der Branche gelingt, eine verlässliche Versorgung mit Insulin für diejenigen sicherzustellen, die darauf angewiesen sind.